Q.所属税法上の居住形態と課税所得の範囲について教えてください。

1 納税者の区分

日本の所得税法では、個人の納税者を非永住者以外の居住者(以下、永住者といいます。)、非永住者及び非居住者の3者に区分しています。

そして、それぞれの区分によって課税される所得の範囲及び税額計算の方法を定めています。

日本で働いている日本人の方は、通常は居住者(永住者)に該当するので、海外に転勤等で出国した場合や海外から帰国した場合など特別な場合を除き、どの区分に該当するかの検討を行う必要は生じません。

しかし、外国から日本に来た外国人の方、あるいは日本から出国した外国人の方については、3区分のいずれに該当するかの検討が、まず始めに必要になってきます。

そこがすべての出発点になります。

2 住所及び居所の定義

(1)住所については、

所得税法では定義した規定はないため民法の住所の概念(注)を借用し、「法に規定する住所とは各人の生活の本拠をいい、生活の本拠であるかどうかは客観的事実によって判定する。」とされています(所基通2-1)。

客観的事実には、例えば、住居、職業、資産の所在、親族の居住状況、国籍などが挙げられます。

(注)民法第22条では、「各人の生活の本拠をその者の住所とする。」と定めています。

(2)居所については、

所得税法では定義した規定はありませんが、一般的には、人が相当期間継続して居住しているものの、その場所との結びつきが住所ほど密接でないもの、すなわち、そこがその者の生活の本拠であるというまでには至らない場所をいうものとされています。

3 住所の推定

国内に住所を有すると推定される者、及び国内に住所を有しないと推定される者について、所得税法施行令で推定規定が置かれています。

(1)国内に住所を有する者と推定する場合

次のいずれかに該当する場合は、その者は、国内に住所を有する者と推定されます。

①その者が国内において、継続して1年以上居住することを通常必要とする職業を有すること(所令14①一)。

国内において事業を営み、若しくは職業に従事するため国内に居住することとなった者は、国内における在留期間が契約等により、あらかじめ1年未満であることが明らかであると認められる場合を除き、「国内において継続して1年以上居住することを通常必要とする職業を有する者」として取り扱われます(所基通3-3)。

例えば、外国に親会社があり、そこから派遣される外国人派遣社員(expat/エキスパット)は、通常2~3年契約で来日します。この場合、契約において日本で1年以上仕事を行うことがあらかじめ決められているので、日本に入国した時から居住者として取り扱われます。

②その者が日本の国籍を有し、かつ、その者が国内において、生計を一にする配偶者その他の親族を有すること、その他国内におけるその者の職業及び資産の有無等の状況に照らし、その者が国内において、継続して1年以上居住するものと推測するに足りる事実があること(所令14①二)。

(2)国内に住所を有しない者と推定する場合

次のいずれかに該当する場合は、その者は、国内に住所を有しない者と推定されます。

①その者が国外において、継続して1年以上居住することを通常必要とする職業を有すること(所令15①一)。

国外において事業を営み、若しくは職業に従事するため国外に居住することとなった者は、国外における在留期間が契約等によりあらかじめ1年未満であることが明らかであると認められる場合を除き、「国外において継続して1年以上居住することを通常必要とする職業を有する者」として取り扱われます(所基通3-3)。

例えば、2年契約で日本に駐在していた外国人派遣社員が、契約期間満了により、母国で勤務するため母国に向けて出国した場合、国外において継続して1年以上居住することを通常必要とする職業を有することとなるので、出国した日の翌日から非居住者として扱われることとなります。

②その者が外国の国籍を有し又は外国の法令により、その外国に永住する許可を受けており、かつ、その者が国内において生計を一にする配偶者その他の親族を有しないこと、その他国内におけるその者の職業及び資産の有無等の状況に照らし、その者が再び国内に帰り、主として国内に居住するものと推測するに足りる事実がないこと(所令151二)。

4 再入国した場合

国内に居所を有していた者が、国外に赴き再び入国した場合において、国外に赴いていた期間中、国内に配偶者その他生計を一にする親族を残し、再入国後起居する予定の家屋若しくはホテルの一室等を保有し、又は生活用動産を預託している事実があるなど、明らかにその国外に赴いた目的が一時的なものであると認められるときは、当該在外期間中も引き続き国内に居所を有するものとして、居住者、非永住者の判定を行います(所基通2-2)。

5 居住形態判定における特例

(1)公務員

国家公務員又は地方公務員は、国際慣例上、非課税とされる国が多く、どの国でも課税されないという状況を防ぐため、国内に住所を有しない期間についても国内に住所を有するものとみなされます(所法31)。

ただし、次の者はこのみなし規定は適用されません(所法31かっこ書、所令13)。

①日本の国籍を有しない者

②日本の国籍を有する者で、現に国外に居住し、かつ、その地に永住すると認められる者

(2)船舶又は航空機の乗組員

船舶又は航空機の乗組員の住所が国内にあるかどうかについては、その者の配偶者その他生計を一にする親族が居住している地、又はその者の勤務外の期間中、通常滞在する地が国内にあるかどうかにより判定します(所基通3-1)。

船舶又は航空機の乗組員にとって、搭乗する船舶又は航空機は単なる勤務場所に過ぎないと解されます。

(3)学術、技芸を習得する者

学術、技芸の習得のため国内又は国外に居住することとなった者の住所が、国内又は国外のいずれにあるかは、その習得のために居住する期間、その居住する地に職業を有するものとして、所得税法施行令の規定(所令14、15)により推定します(所基通3-2)。

すなわち、所得税法施行令第14条、第15条にいう「職業」には、学芸、技術の習得も含めることとなります。

例えば、子女が米国の大学に留学した場合、いずれ日本に帰って来るので、日本に住民登録を残したままにして出国した場合でも、所得税法上は、国内に住所を有しないものと推定されます。

(4)アメリカ合衆国の軍隊の構成員、軍属、それらの家族

アメリカ合衆国軍隊の構成員及び軍属並びにそれらの家族が日本に滞在する期間は、日本の租税の賦課上、国内に居所又は住所を有しない期間として取り扱われます(日米地位協定13②、同1)。

したがって、例えば、これらの者がアルバイト収入を得るような場合は、非居住者として課税されます。

例えば、米国軍人の配偶者が、英会話学校で講師のアルバイトを行った場合、報酬に対し非居住者として20.42%源泉所得税が課税されます。

①「合衆国軍隊の構成員」とは、日本国にあるアメリカ合衆国の陸軍、海軍又は空軍に属する人員で、現に服役中のものをいう。

②「軍属」とは、合衆国の国籍を有する文民で、日本国にある合衆国軍隊に雇用されて勤務し又は随伴するものをいう。

③「家族」とは、(イ)配偶者及び21歳未満の子、(ロ)父母及び21歳以上の子で、その生計費の半額以上を合衆国軍隊の構成員又は軍属に依存するものをいう。

(5)双方居住者

日本においては、居住者と非居住者の区分は「住所の有無等」により判定することとなっていますが、国によっては「年間の滞在日数が183日を超える」などの基準により判定する国もあります。

その場合には、日本とその国との双方で居住者となってしまいます。

この場合は、租税条約による一定の基準に従って、どちらの国の居住者か判定することになりますが、双方居住者の振り分けができない場合は、政府間の協議により、いずれか一方の国の居住者とすることになっています。

双方居住者の振り分けの判断基準として、例えば日米租税条約では、恒久的住居の所在、重要な利害関係の中心、常用の住居、国籍等の基準を挙げています(日米租税条約§43)。

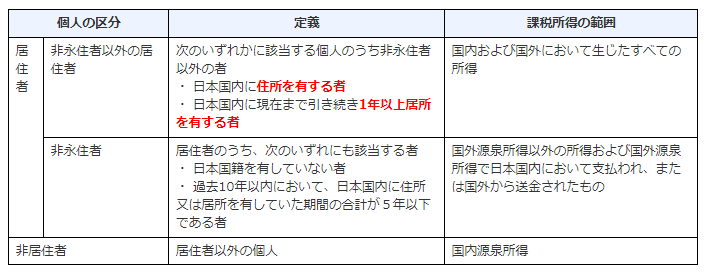

6 課税所得の範囲

(1)居住形態別課税所得の範囲

納税者の課税所得は、永住者、非永住者、非居住者のいずれに該当するかによって、次の表のとおりとなります(所法5、7)。

(2)国内において支払われたものの意義

「国内において支払われ······たもの」とは、次のようなものをいいます(所基通7-4)。

①その非永住者の国外にある営業所等と国外の顧客との間に行われた商取引の対価で、為替等により、その非永住者の国内にある営業所等に直接送付され、若しくは当該国内にある営業所等に係る債権と相殺され、又は当該国内にある営業所等の預金口座に、直接振り込まれたもの。

②その非永住者の国外にある不動産等の貸付けによる賃貸料で、為替等によりその非永住者に直接送付され、又はその非永住者の国内にある預金口座に直接振り込まれたもの。

(3)送金の範囲

「送金」には、次のような行為が含まれます(所基通7-6)。

①国内への通貨の持込み又は小切手、為替手形、信用状その他の支払手段による通常の送金

②貴金属、公社債券、株券その他の物を国内に携行し又は送付する行為で、通常の送金に代えて行われたと認められるもの

③国内において借入れをし又は立替払を受け、国外にある自己の預金等によりその弁済債務を弁済することとするなどの行為で、通常の送金に代えて行われたと認められるもの

例えば、国外預金口座を引落し口座とするクレジットカードを国内で使用した場合や国外の預金口座から国内でキャッシュカードを使って引き出した場合も、送金に該当します。

すなわち、「送金」には、金融機関等を利用して行う通常の送金のほか、自己又は第三者の手による国内への通貨の持込みその他実質的に送金と同様の効果を有する行為が含まれます。